Vo štvrtok sa bude konať pravidelné zasadnutie ECB. Jeho výsledok predpovedá ukazovateľ systémového rizika, ktorý vyvinuli ekonómovia D.Holló, M.Kremer a M.Lo Duca v roku 2012 uprostred Európskej dlhovej krízy.

Tento ukazovateľ je založený na pätnástich opatreniach finančného stresu a slúži na sledovanie napätia na rozvíjajúcich sa trhoch, ktoré by mohli prinútiť ECB zakročiť. Nie je to síce popredný ukazovateľ, ale napriek tomu je veľmi užitočný pri zhodnotení vývoja menovej politiky v eurozóne a posúdení vplyvu najnovších politických krokov na trh.

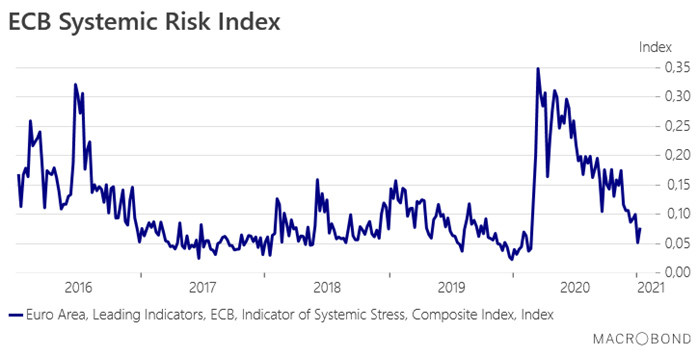

Podľa nášho názoru tento ukazovateľ dokonale sumarizuje, ako úspešná bola ECB v zvládnutí finančného rizika v roku 2020, a je jasným signálom, že z krátkodobého hľadiska nie sú potrebné žiadne ďalšie menové opatrenia.

Tlmená reakcia trhu na rastúce politické riziko v eurozóne (s politickými krízami v Taliansku a Holandsku) opäť dokazuje, že ECB zvládla manažovanie korona krízy. Obsah zasadnutia, ktoré sa bude tento týždeň konať, bude v zásade spočívať len v odkomunikovaní dvoch hlavných bodov záujmu. Prvým je vývoj nominálneho efektívneho výmenného kurzu eura, ktorému Rada guvernérov venuje čoraz väčšiu pozornosť, ako vyplýva zo zápisnice z rokovania z Decembra.

Druhým bodom je vývoj inflácie, ktorá by sa mohla dočasne posunúť smerom nahor v dôsledku vyšších cien komodít, bázického efektu v druhom štvrťroku (kedy inflácia dosahovala minimá) a obmedzenej ponuky, ktorá je výrazná obzvlášť v Európe. ECB bude pravdepodobne považovať silné euro (dôvodom ktorého je slabý americký dolár) a inflačné tlaky za prechodné, čo by nemalo viesť k ďalším politickým opatreniam.

Christopher Dembik, makro analytik Saxo Bank