Súčasná post panamerická hospodárska situácia v USA vykazuje pozoruhodné podobnosti s fiškálnymi a menovými podmienkami počas a po prvej a druhej svetovej vojne, najmä pokiaľ ide o vládne výdavky, fiškálne deficity a infláciu. Existujú však aj značné rozdiely, najmä v tom, ako Fed financoval tieto deficity. „Chýbajúci dôveryhodný plán federálnej vlády USA na návrat k primárnym prebytkom navyše ďalej prehlbuje inflačné tlaky a predstavuje riziko pre držiteľov dlhopisov s dlhou dobou splatnosti,” varuje Redmond Wong, hlavný stratég pre Čínu zo Saxo Bank a porovnáva podobnosti a odlišnosti týchto historických období.

Prudký nárast fiškálnych výdavkov financovaných úvermi, rovnako ako počas dvoch svetových vojen

O inflácii sa často diskutuje v kontexte menovej politiky, no fiškálna politika zohráva kľúčovú úlohu. Odpoveďou na pandémiu COVID-19 boli obrovské fiškálne výdavky. Podobne prudký nárast sme tu mali v období svetových vojen. Tentoraz je však fiškálna stratégia výrazne odlišná. Fiškálne deficity spôsobili skok v cenových úrovniach o 55 – 70 % za uplynulých 5 – 7 rokov.

Negatívne šoky pochádzajúce z ponuky práce

V prvej a druhej svetovej vojne približne 3%, resp. 8,5 % obyvateľov USA odišlo z ekonomiky do aktívnej vojenskej služby. Počas COVID-19 poberalo dávky v nezamestnanosti cca. 7 % populácie v produktívnom veku. Vo všetkých troch prípadoch ekonomiku zasiahol náhly pokles ponuky pracovnej sily.

Narušenie obchodu, dopravy a cestovania

Počas svetových vojen spôsobili vojenské konflikty a odklon zdrojov značné narušenie obchodu. Podobne pandémia COVID-19 viedla k vážnemu narušeniu dodávateľského reťazca v dôsledku lockdownov, nedostatku pracovnej sily a prekážok v doprave. Vo všetkých prípadoch došlo k obmedzeniu cestovania a uzavretiu hraníc s cieľom kontrolovať pohyb a zmierniť dopady, čo ešte viac narušilo ekonomické aktivity.

Prudký nárast výdavkov federálnej vlády

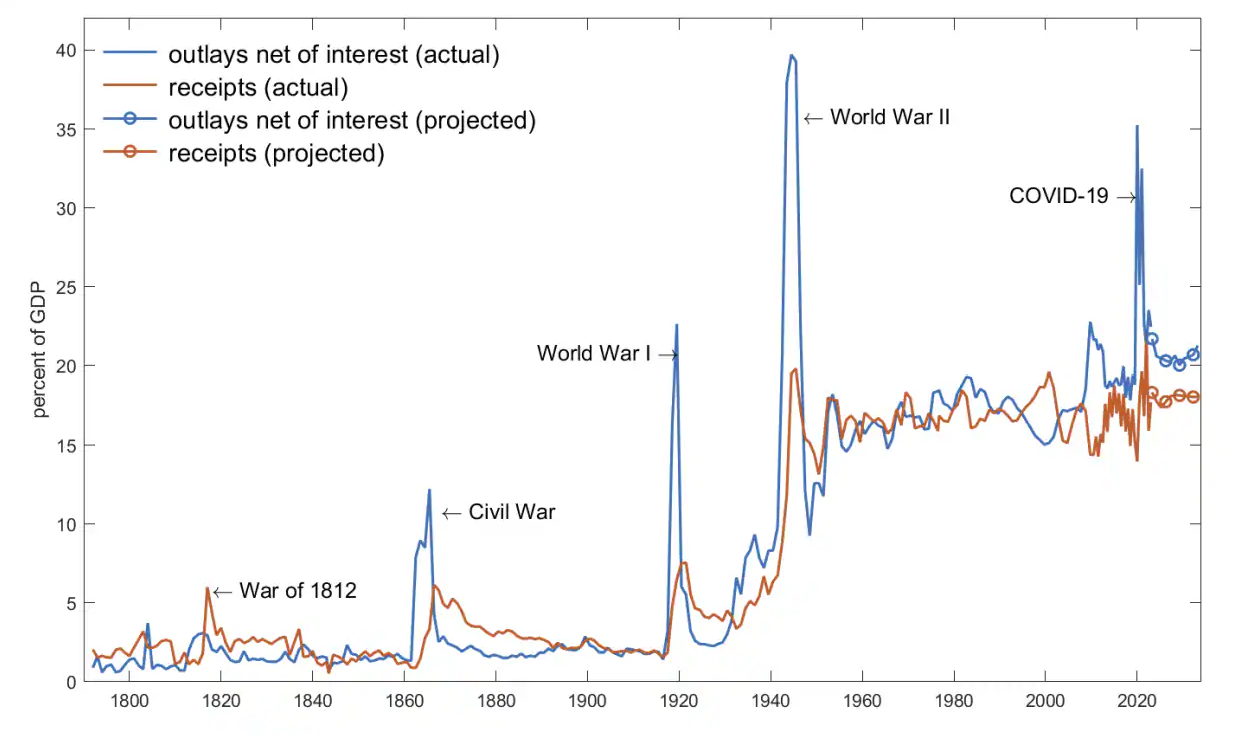

Podobne ako v dvoch svetových vojnách v dvadsiatom storočí, výdavky federálnej vlády USA počas pandémie COVID-19 prudko vzrástli. Federálne výdavky bez úrokových platieb vyjadrené ako percento HDP vyskočili na viac ako 20 % počas prvej svetovej vojny, takmer 40 % počas druhej svetovej vojny a približne 35 % počas COVID- 19.

Fiškálne deficity financované najmä z úverov a podobných úročených nástrojov

Podľa Halla a Sargenta (2023) boli výdavky federálnej vlády USA počas prvej svetovej vojny financované najmä z úverov a podobných nástrojov, z ktorých sa platia úroky. Ich podiel predstavoval 74,6 %, nasledovali dane (20,8 %). Počas druhej svetovej vojny to bolo 46%, resp. 30,2 %. Počas COVID-19 dane financovali len 4% výdavkov federálnej vlády, 45,1 % federálnych výdavkov financoval Fed, ktorý zvýšil menovú bázu a 38,1 % financovania zabezpečovali štátne dlhopisy. Fed si však fakticky požičiaval od bánk a fondov na peňažnom trhu.

Od 12. júna 2024 platí Fed úrokové sadzby 5,4 % p.a. z 3,88 bilióna dolárov bankových rezerv a 5,3 % p.a. na dohodách o spätnom odkúpení vo výške 0,39 bilióna USD. To predstavuje viac ako 200 miliárd dolárov ročne na úrokových nákladoch. Pre porovnanie, cenné papiere americkej štátnej pokladnice emitované v hodnote 4,46 bilióna USD poskytujú úrokový výnos len 1,9 % p.a. Inými slovami, Fed stráca peniaze. Kumulovaná prevádzková strata Fedu dosiahla ku koncu prvého štvrťroka tohto roka 160,4 miliardy USD (zdroj: štvrťročná finančná správa Fedu). „Napriek všeobecne vnímanému obrazu nezávislosti je Fed v skutočnosti len rozšírením fiškálnej autority federálnej vlády USA. Väčšina zvýšenia menovej bázy, ktorú vytvoril Fed počas COVID-19, bola v skutočnosti federálny dlh,“ hovorí Wong.

Absencia dôveryhodného plánu na obnovenie primárneho prebytku

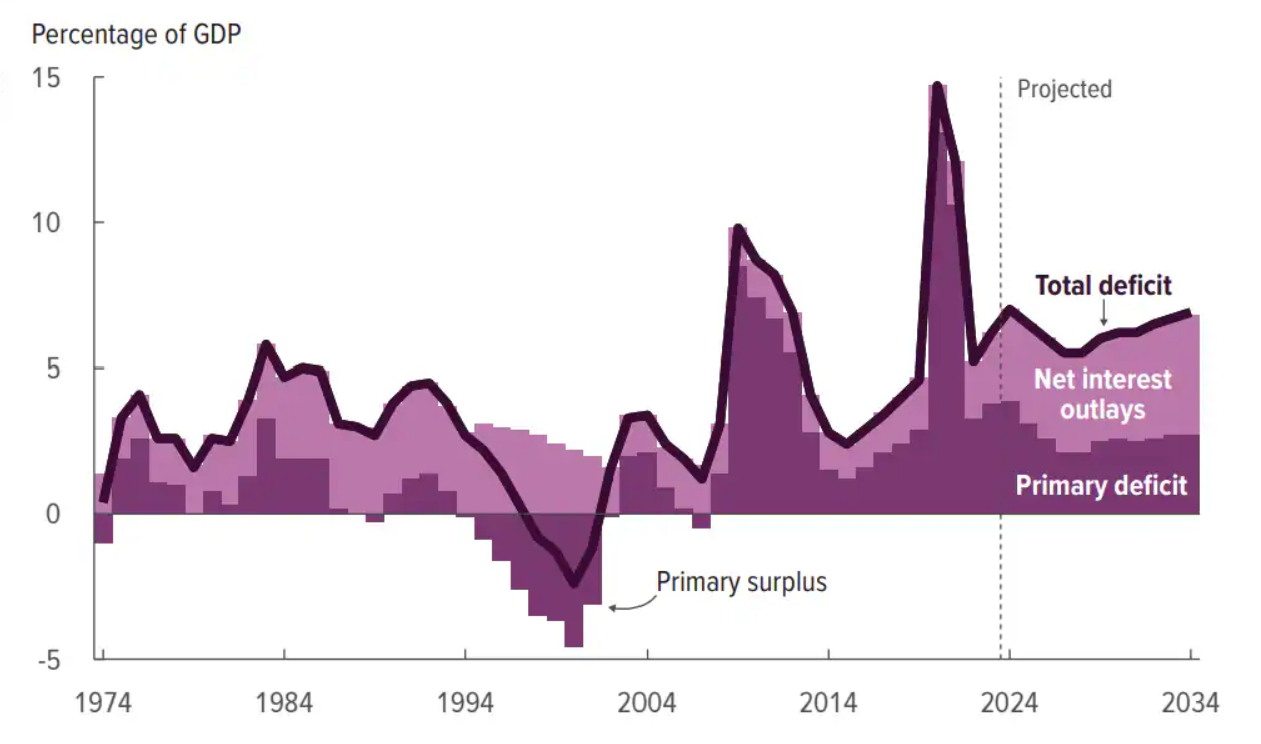

Po prvej a druhej svetovej vojne výdavky federálnej vlády bez úrokových platieb klesli na niekoľko rokov pod úroven príjmov, čím sa vytvorili primárne prebytky, ktoré prispeli k postupnému splateniu federálnych dlhov. Tentoraz však federálna vláda USA neplánuje návrat k primárnym prebytkom. Federálny dlh USA ako percento HDP sa od konca pandémie COVID-19 naďalej zvyšuje a podľa odhadov Rozpočtového úradu Kongresu (CBO) bude v nasledujúcich 10 rokoch naďalej stúpať. CBO predpokladá v roku 2034 celkový deficit na úrovni 6,9 % a čistý primárny deficit bez úrokových platieb vo výške2,7 % (priemerný primárny deficit počas nasledujúcich 10 rokov do roku 2034 by mal dosiahnuť 2,5 %).

Inflácia môže zostať dlhodobo výrazne nad 2 %, čo vyvoláva medzi ekonómami poplach

Keďže sa predpokladá, že vláda USA bude pokračovať v primárnom deficite počas dlhého nadchádzajúceho obdobia, bude potenciálne vystavená riziku, že spôsobí pretrvávajúcu infláciu. Je to preto, lebo ak súčasná hodnota kumulatívnych budúcich primárnych prebytkov klesá, znižuje to schopnosť vlády splácať svoje dlhy, a teda aj hodnotu fiat peňazí, ktoré vláda emituje.

Po masívnom zvýšení deficitov zo strany federálnej vlády vzrástol index spotrebiteľských cien (CPI) v júni 2022 medziročne až na 9,1 %. Následne klesol na 3,3 %. Investori dúfajú, že pokles môže pokračovať a jadrová inflácia klesnúť k cieľovým 2%. Pretrvávajúce vysoké fiškálne deficity však túto tézu spochybňujú. Podľa Halla a Sargenta (2023) sa americký CPI medzi rokmi 1914 a 1919 kumulatívne zvýšil o viac ako 70 % a zostal o 55 % vyšší aj po Veľkej hospodárskej kríze v rokoch 1920-21 (v porovnaní s predvojnovým rokom 1914). V prípade 2. svetovej vojny sa CPI od roku 1939 do roku 1946 kumulatívne zvýšil o približne 55%.

Vzhľadom na to, že sa predpokladá, že federálna vláda USA bude na rozdiel od povojnových rokov pokračovať v primárnom deficite, je možné sa domnievať, že sa cenová hladina možno bude musieť upraviť smerom nahor aspoň o 55 %, podobne ako tomu bolo v povojnových rokoch. „Keďže sa CPI zvýšil v období od januára 2020 do mája 2024 o 21,1 %, následný nárast inflácie odteraz do decembra 2027 by mohol dosiahnuť 7,1 % ročne. Nie sú to prognózy, ale možné scenáre. Ak by sa cenová hladina prispôsobila do takej miery ako tomu bolo v dvoch povojnových obdobiach, inflácia by sa pravdepodobne v nasledujúcich rokoch neustále obnovovala vzhľadom na pretrvávajúce primárne fiškálne deficity a nedostatok dôveryhodných plánov amerických fiškálnych orgánov na financovanie týchto deficitov prostredníctvom kombinácie znížených výdavkov a zvýšených daní,“ vysvetľuje Redmond Wong zo Saxo Bank.

Dlhopisy s dlhou splatnosťou môžu byť vystavené riziku straty hodnoty

Skúsenosti z obdobia dvoch svetových vojen v 20. storočí neveštia v prostredí pretrvávajúcich primárnych fiškálnych deficitov pre investície do dlhopisov nič dobré. Práve to ich stavia do horšej situácie ako tomu bolo v povojnových obdobiach. „Potenciál oživenia inflácie by poškodil investorov, ktorí držia dlhopisy s dlhou splatnosťou, nominálne a najmä reálne,“ dodáva Redmond Wong zo Saxo Bank.

*Táto analýza nepredstavuje investičné poradenstvo ani neposkytuje konkrétne prognózy. Na základe historických skúseností sa pokúša vyvodiť informované dohady, ktorých cieľom je podnietiť ďalšie úvahy a diskusiu.